��v�\�t�g�@����u�Q�l����)�@�V��Ж@�Ɠ��������v �@�@ASPAC-��v

![]()

��v�V�X�e���uASPAC-��v�v�@

�Q�l�����j�@�V��Ж@�Ɠ��������@

�e�[�}

�V��Ж@�Ɠ��������ɂ���

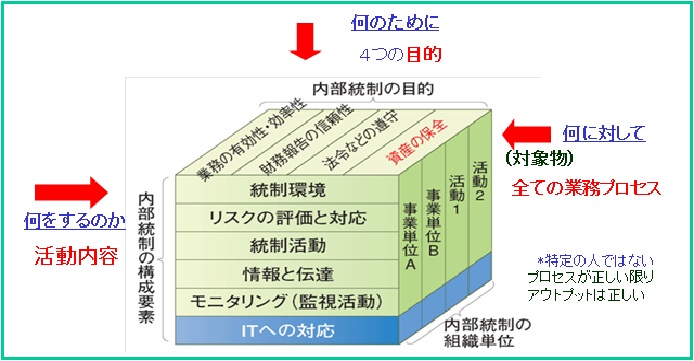

COSO�L���[�u

�u�a�m������̐a�m����ׂ��v�ł͋�̐��Ɍ�����→������������

COSO(�R�[�\�[)�L���[�u�@�|��������(internal control)�̃t���[�����[�N�|

(1)�u���������v������(������)�������́E�E�ECOSO�L���[�u

���P�@���{�ł�COSO�L���[�u�ł́u���Y�̕ۑS�v�y�сuIT�ւ̑Ή��v���č���COSO�L���[�u�ɒlj�����Ă���

���Q�@���������ւ̑Ή��ɂ��Ắ@

�@�@�@�u���Z���i����@�v�ł́A����Ƃ�ΏۂƂ��Ă��邽�߁A�傽��ړI�́u�����̐M�����v�Ɍ��肳���

�@�@�@����ɔ����āu��Ж@�v�͏�ʂ̖@���ł��邽�߁A�S�̖ړI��S�Ċ܂�ł���B

(2)���X�N�Ƃ�

���{�o�ϐV���Ёu���������Ƃ́E�E�E�v

(3)�\���v�f�̑��݊W

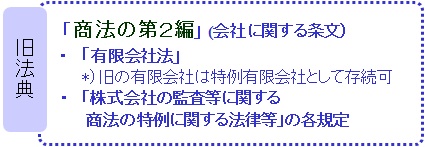

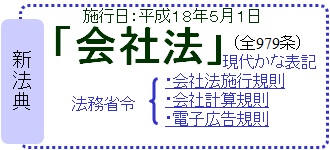

�V��Ж@

�����R�Q�N�����ȗ��̏��@�̑�����@

�@�@�@�@�@�@�@�@�@�@

�@�@�@�@

���Q�l�F�@���Ȗ����ǁu��Ж@�v�̊T�v

�E�E�E�ȒP�Ɍ�����

�P�D���p�҂̎��_�ɗ������K���̌�����

������Ǝ҂�V���ɉ�Ђ�ݗ����悤�Ƃ�����Ԃ܂��A��Ж@������Ђ̗��p�҂ɂƂ��Ďg���Ղ����邽�߂ɁA�e��̋K���̌�����

�@�i�P�j������ЂƗL����Ђ��P�̉�Зތ^(�������)�Ƃ���

�@�@�@↑�L����Ђ̐V�ݕs�A�L����Ђ͓���L����ЂƂ��đ���

�@�i�Q�j�ݗ����̏o���z�K���̓O��(�Œ᎑�{�����x�̌�����)

�@�@�@↑���{���͂P�~����ݗ���

�@�i�R�j����ݗ��K���̌�����

�@�@�@↑�����s�撬���œ������ƖړI�̗ގ��������x�̔p�~�A���ꏤ���͏]���ʂ�s�B��Аݗ����A������Q�N�ȓ��̌����o���̎葱�����ȒP�ɂȂ�

�Q�D��Ќo�c�̋@�����E�_��̌���

��Ќo�c�̋@�����E�_��̌����}�邽�߁A������Ђ̑g�D�ĕҐ��s�ׂ⎑�����B�ɂ�����K���̌������A�����ɑ��闘�v�̊Ҍ����@���̍��������s���ƂƂ��ɁA������ϋɓI�Ȍo�c���s�����Ƃ̏�Q�ɂȂ�Ȃ��悤����̐ӔC�Ɋւ���K���̍�������}��

�@�i�P�j�g�D�ĕҐ��s�ׂɌW��K���̌�����

�@�@�@↑������͂P�l�ł��悢�A�C�����Q�N→�P�O�N�ɂł���

�@�i�Q�j�����E�V���\�E�Ѝ��x�̉��P

�@�@�@↑�������B�̉~�����AM&A(�����A����)���_���

�@�i�R�j����ɑ��闘�v�̊Ҍ����@�̌�����

�@�@�@↑����ւ̗��v�z���͉���ł��ł���(���v�����Ă̔p�~→���厑�{�ύX�v�Z���̐V��)

�@�i�S�j������̐ӔC�Ɋւ���K��̌�����

�@�@�@↑�����A���ߎ��ӔC����ߎ��ӔC��

�R�D��Ќo�c�̌��S���̊m��

��Ќo�c�̌��S�����m�ۂ��A����y�щ�Ѝ��҂̕ی��}�邽�߁A������ЂɌW��e��̋K���̌�����

�@�i�P�j�����\�i�א��x�̍�����

�@�@�@↑����̎��Ȃ̕s���ȗ��v�ړI�̒�i��F�߂Ȃ�

�@�i�Q�j���������V�X�e���̍\�z�̋`����

�@�@�@↑���Ђɂ����ē��������V�X�e���̊�{���j�̌�����`���Â���

�@�i�R�j��v�Q�^���x�̑n��

�@�@�@↑��ɒ�����ƂɌv�Z���ނ̐��m���̌���ړI

�@�i�S�j��v�č��l�̔C�Ӑݒu�͈̔͂̊g��

�@�@�@↑�q��Ђł���v�č��l���ݒu�ł���

�S�D�V������Зތ^��������ЁiLLC�j

�@�@�@�@↑������ЂŊȒP�ɑ��Ƃł���(�Ј��S�����L���ӔC���o����)

�T�D�v�Z���ނ̕ύX

�@�@�@↑�������\�̏������ꕔ�ύX�ɂȂ�܂���

���Z���i����@

�@����

���Ђɑ���@�����ł����A������Ƃɂ����Ă����g�ނׂ��ۑ�

�u���Z���i����@�i�،�����@���̈ꕔ����������@���Ȃǁj�v������18�N6��7���ɍ���Ő���→����20�N4���ȍ~�̉�v�����K�p

�ړI

���Z�E���{�s����Ƃ�܂����̕ω��ɑ��A�����ҕی�̂��߂̉��f�I�@��������

�@�E���p�ҕی샋�[���̓O��Ɨ��p�җ��ւ̌���

�@�E�u���~���瓊���v�Ɍ����Ă̎s��@�\�̊m��

�@�E���Z�E���{�s��̍��ۉ��ւ̑Ή�

���Z���F�u�،�����@���̈ꕔ����������@���v�̊T�v���

�w�i

��������Ƃ̕s�ˎ���R���v���C�A���X�i�@�ߏ���j���@�Ɏ��~�߂������Ȃ���Ȃ�Ȃ�

�r�n�w�@�̖��O�̗R��

�č��œ��l�̖@�Ă�����@�Ă�A���Œ�o�����|�[���E�T�[�x���X��@�c���A�}�C�P���EG�E�I�N�X���[���@�c���̖��ɂ��Ȃ�ŁA�u�T�[�x���X�E�I�N�X���[�@�i���{�ł́u��Ɖ��v�@�v�ƈӖ��j�v�ƌĂ��

�����ɂ́uPubric Company Accounting Reform and Investor Protection Act of 2002:����Ɖ�v���v����ѓ����ƕی�@�v

��Ƃɂ�������������̍\�z�Ɖ^�p�@

���������Ƃ́A��Ǝ��g����Ɠ����̕s����~�X�A�\���\�Ȏ��̖̂h�~�̂��߂ɁA���ȊǗ��ɓw�߂邱�Ƃł�

��Ƃɂ�������������̍\�z�Ɖ^�p�A

���������ւ̑Ή����܂Ƃ߂����̂Ƃ��āu���X�N�V����̓��������v�i�o�ώY�Əȁj������܂��i�����j

�킪����Ƃ̕s�ˎ�����

(�P)���X�N�̎��ʓ��ɂ�������

�@��Ɖ��l�ɉe����^����L�͂ȃ��X�N�����ʂł��Ă��Ȃ��A���X�N��F�����Ă�����ɑ��邽�߂̎d�g�݂��Г��ɍ\�z�ł��Ă��Ȃ��B

(�Q)�s���K�͂Ɋւ�����

�@�@�ߏ�����܂ލs���K�͓����m������Ă��Ȃ��A���邢�́A�\�z�K�͂����݂����Ƃ��Ă��A�o�c�Ҏ���ɂ�闦�搂�͂Ə]�ƈ��ւ̎��m�O�ꂪ�s�����Ă���B

(�R)�E�������Ɋւ�����

�@�E�������Ɋւ��A�͈͂����m�łȂ��A���邢�́A�K���Ȍ������@�\���Ă��Ȃ��B���̂��߁A����̏]�ƈ����L�͂Ȍ�����ٗʂ�L���Ă���

(�S)�ʏ�̋Ɩ���̌o�H�ȊO�̏��`�B�ɂ�������

�@�ʏ�̋Ɩ���̌o�H�ȊO�̏��`�B�o�H���@�\���Ă��Ȃ��ɂ����āA���ʂ̒S���҂���Ɗ����Ɋւ����ӎ��������Ă���ꍇ�ł��A�Ǘ��҂Ƃ̊ւ�蓙����Q�ƂȂ�A�ʏ�̕o�H�ł͂��̖��ӎ���`�B�ł����A���ӎ����o�c�҂܂œ`���邱�Ƃ��ł��Ȃ��B���̂��߁A�{���A�Г��Ŏ����p������ׂ��s�ׂ��A�ЊO�ւ̍����Ƃ����`�ŏ��߂đΏ��E���������Ƃ������ʂ������Ă���B

(�T)���̔�����̑Ή�[�N���C�V�X�}�l�W�����g]

�@��Ɖ��l�ɑ傫�ȉe����^���鎖�̂����������ꍇ�̑Ή��݂̍�����A���O�ɖ��m�ɂȂ��Ă��Ȃ��B�܂��A���̓������������ꍇ�̎Г��y�юЊO�ւ̏��`�B�o�H���m�����Ă��Ȃ��B

(�U)�����č��Ɋւ�����

�@�K�v�Ȑ�含��L���A�ʏ�̋Ɩ����s���傩��Ɨ����������č��@�\�����݂��Ȃ��B���邢�́A�����č��@�\�����݂��Ă��A�̐��̕s����\�͕s���A�܂��A�Г��ɂ���������č��̏d�v���̔F���̒Ⴓ������A���̋@�\���\���ɔ�������Ă��Ȃ��B�܂��A�č�����_���w�E����Ă��A���̌�̉��P�̂��߂̑Ή���t�H���[�A�b�v���\���s���Ă��Ȃ��B

���X�N�}�l�W�����g�ƈ�̂ƂȂ��ċ@�\������������̎w�j�̃|�C���g

(�P)���X�N�ɑΉ��������������̍\�z�E�^�p

�@�o�c�҂́A��Ɖ��l�ɉe�����y�ڂ����X�N�ɑΉ����ē����������\�z����ƂƂ��ɁA��Ƀ��X�N�̕ω���q���Ɏ@�m���ēK���K�ɑΏ����A�����ē����������_�C�i�~�b�N�Ɍ��������Ƃ��K�v�ł���B�܂��A�d���擙�̎����ɂ��Ă��A�戵���i�̈��S���m�ۂ���ی쓙�̂��߂ɁA���X�N�}�l�W�����g�y�ѓ��������ɌW������j�^�[���邱�Ƃ��K�v�ȏꍇ������B

(�Q)���S�ȓ����������̍\�z�E�^�p

�@��Ƃ����S�Ȏ��Ɗ����𐋍s���邽�߂ɂ́A�o�c�҂��A�@�߂݂̂Ȃ炸�Љ�ʔO���Ƃ����������������ōs���K�͂m�ɑł��o���E�E�E�B���̂��߂ɂ́A�Ⴆ�A��@�Ȏ�i���ɂ��Ɛт�]�����Ȃ����Ƃ�A���C���ɂ��]�ƈ������O�ꂷ�邱�Ƃ��K�v�ł���B�܂��A�E�������ƐӔC�̖��m���ɂ��A�o�c�ҋy�ъǗ��҂̍s����m�ɂ���ƂƂ��ɁA����̏]�ƈ��ւ̌����̏W����L�͂ȍٗʂ̕t�^������A�Г��ɂ����Ė��m�ȑ������@�\(�����x�ɂ̋����擾�����I�Ȑl���ٓ����܂�)���ێ����邱�Ƃ��K�v�ł���B

(�R)�~���ȏ��`�B�̍\�z�E�^�p

�@���`�B�Ɋւ��ẮA�Г������łȂ��A�ڋq�̈ӌ�����A�O������̏��̓���Ɗ��p�̂��߂̑̐����m�����邱�Ƃ��K�v�ł���B�܂��A�ʏ�̋Ɩ��o�H�Ƃ͕ʂ̕o�H(�w���v���C����)���m�����邱�Ƃ��K�v�ł���B���̍ہA���̗��p�҂��Г��ŕs���v��ւ�Ȃ��悤�Ȏ藧�Ă��u���邱�Ƃ��A�����ĕK�v�ƂȂ�B����ɁA��Ɖ��l�ɑ傫�ȉe����^���鎖�۔��������ɁA��Q�̌���╜���Ɍ����ĕK�v�ȑΏ����s���ƂƂ��ɁA�ЊO�ւ̐v���ȏ�M�����s�����߁A�l������P�[�X�ɂ��đΉ����j�����O�ɖ��m�ɂ��Ă�������(�N���C�V�X�}�l�W�����g)���K�v�ł���B

(�S)�Ɩ����s����ɂ�����R���g���[���ƃ��j�^�����O�̓K�ȍ\�z�E�^�p

�@�Ɩ����s����ɂ�����R���g���[���ƃ��j�^�����O��K�ɍ\�z�E�^�p���邽�߂ɂ́A���X�N�}�l�W�����g�ɂ���Ď��ʂ��ꂽ���X�N�ɑ����Čo�c�Ǘ��E�Ɩ��Ǘ��E�Ɩ����s�̑̐���K��(�葱���A�}�j���A����)����߂��A���A����I���͊�Ɗ��A�g�D�ĕҁA��Ɛ헪�̕ύX�A�d�厖�ۂ̔����ȂǂɑΉ����āA���X�N�̍Ď��ʁA�ĕ]�����ł���d�g�݂��\�z����A����Ɋ�Â��A�̐���K�����ɂ��Č��������s���邱�Ƃ��K�v�ł���B

(�T)�Ɩ����s���傩��Ɨ��������j�^�����O( �����č�)�̊m��

�ʏ�̋Ɩ����s����Ƃ͓Ɨ�������含��L��������č��@�\�����݂��A�g�D���f�I�ɓ����č������{���邱�Ƃ��K�v�ł���B�܂��A�����č����ɂ��w�E���ꂽ������̖��Ɋւ���Ɩ��v���Z�X�̉��P��t�H�g-�A�b�v�̎葱���m�ɂ��A���_����u���Ȃ����Ƃ��K�v�ł���B����ɁA�K�o�i���X���K�ɋ@�\���邱�Ƃ��x�����邽�߁A�����č�����ɂ́A�K�v�ɉ����Ċč���(���͊č��ψ���)�y�ъO���č��l�ƁA���_���ɂ��ċ��c���邱�Ƃ����҂����B

�Ȃ��A���������ɁA�Ɩ����P�A�Ɩ��̎��������L�����H

���������Ƃ́A�Ɩ��v���Z�X�┻�f�ɂƂ��Ȃ�R�F���X�N�i�~�X��s���j��\����C�F�R���g���[���i�����j���邱��

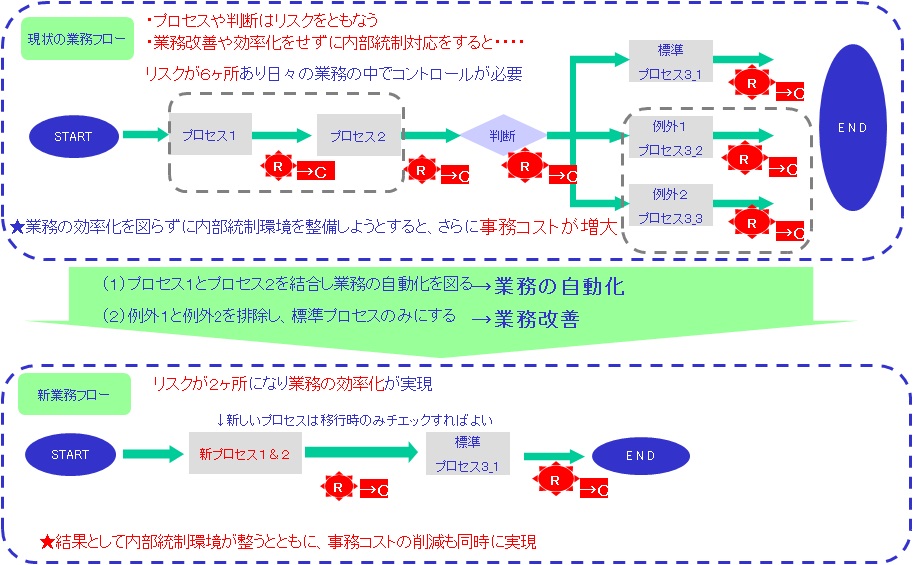

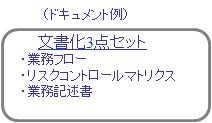

IT�����̂��߂̃h�L�������g��

IT�����̂��߂̃h�L�������g�̐������K�v�ɂȂ�܂�

�@�@�@VISIO 2003�iWindows office)�̓��������̂��߂̃h�L�������g���i�T���v�����[�j

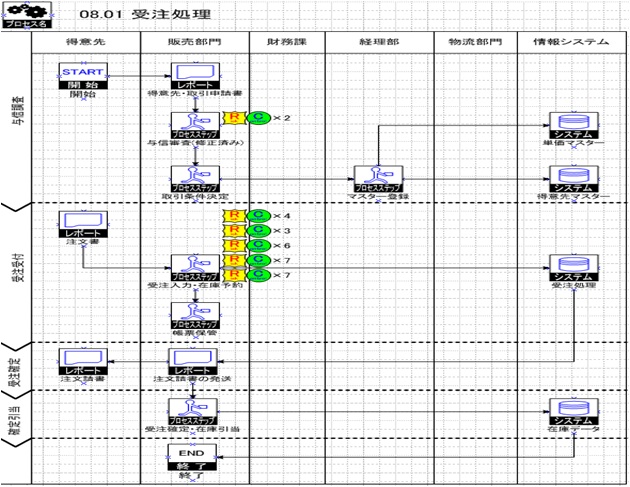

�v���Z�X�t���[

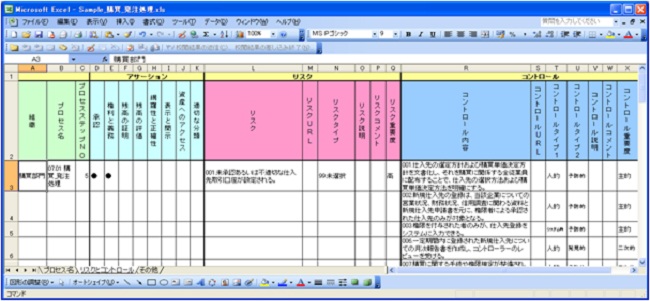

RCM�i���X�N�E�R���g���[���}�g���N�X�j

�̔��Ǘ��E�ɊǗ��V�X�e�� �����ƌ����\�����[�V����

- ����������ƌ���

- �H�i�E�َq�����ƌ���

- �����e�����ƌ���

- ��Íޗ��E�@�퉵���ƌ���

- �ǍH�@�މ��A�@�B�H��A���z���މ����ƌ���

- �˂������ƌ���

- �������ƌ���

�����ƌ����\�����[�V����

��v�\�����[�V����

�N���E�h�\�����[�V����

�̔��Ǘ��V�X�e��

�ɊǗ��V�X�e��

���s���������1-4-10

���O�t�^�o�r��6F

TEL 06-6944-9211

FAX 06-6944-3233

�����s�䓌��䓌4-27-5

�G�a��k���r��5�e

TEL 03-6870-2250

FAX 03-6870-2253